Contratar seguro de vida na terceira idade é uma decisão que traz segurança e tranquilidade

Contratar um seguro de vida na terceira idade é uma estratégia inteligente para garantir o amparo financeiro dos familiares e a tranquilidade do titular. No Brasil, as empresas do setor oferecem modalidades que se adaptam às necessidades desse público.

Qual é a idade máxima permitida para a contratação?

A maioria das seguradoras que operam no Brasil aceita a entrada de novos clientes até os setenta ou oitenta anos. Esse limite varia conforme a política de risco de cada instituição e o tipo de apólice escolhida para o segurado.

Algumas empresas especializadas estenderam esse teto para permitir que cidadãos mais longevos tenham acesso à proteção financeira. É fundamental consultar as condições gerais antes de iniciar o processo de adesão formal junto aos corretores da SUSEP.

Assista ao vídeo no canal Loretolife Seguros, que conta com 1,22 mil subscritores, para esclarecer até que idade é possível contratar um seguro de vida, com foco especial no Seguro de Vida Sênior. O conteúdo explica que, embora a idade limite padrão na maioria das seguradoras varie entre 65 e 70 anos, existem produtos específicos para o público sênior que permitem a adesão até idades mais avançadas, como os 80 anos:

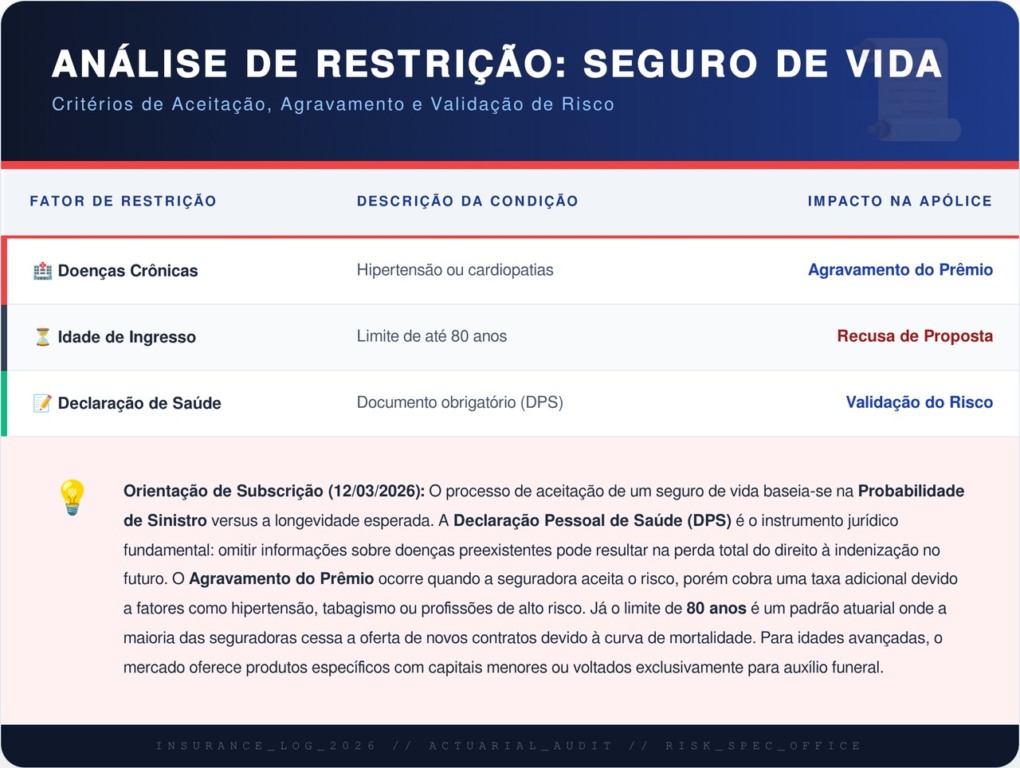

Quais são as principais restrições impostas pelas seguradoras?

As instituições financeiras realizam uma análise da saúde do proponente para definir a aceitação do risco e o valor mensal. Doenças preexistentes não declaradas podem causar a negativa do pagamento aos beneficiários do contrato. O processo avalia o histórico de cada indivíduo interessado no seguro da Porto Seguro.

Confira os principais fatores técnicos que influenciam a aceitação da proposta e os limites comumente praticados no mercado segurador:

Como funciona a carência para morte por causas naturais?

O período de carência é uma cláusula comum em contratos para idosos, visando proteger a sustentabilidade financeira do fundo. Durante esse intervalo, a cobertura fica restrita a acidentes, exigindo que o titular mantenha os pagamentos. A regulação nacional estabelece parâmetros que devem ser seguidos no mercado do Brasil.

Existem pontos cruciais que o segurado deve observar para garantir que o benefício seja liberado sem entraves burocráticos pelos fiscais da SUSEP:

- Prazo médio de carência de vinte e quatro meses para causas naturais.

- Cobertura imediata para falecimentos decorrentes de acidentes pessoais.

- Possibilidade de resgate de prêmios em modalidades de vida resgatável.

- Necessidade de atualização anual dos dados dos beneficiários indicados.

Quais coberturas são essenciais para o segurado idoso?

Além da cobertura básica por morte, é recomendável incluir assistências que auxiliem no cotidiano, como o auxílio-funeral completo. Esses adicionais garantem que o idoso receba apoio financeiro ainda em vida caso enfrente diagnósticos de saúde mais complexos.

Algumas apólices oferecem serviços de telemedicina e assistência domiciliar como benefícios agregados ao plano de proteção. Essas facilidades valorizam o investimento e proporcionam uma rede de cuidado extra para quem reside em capitais do Brasil.

Leia também: Como idosos podem mudar de plano de saúde sem precisar cumprir novos prazos de espera – Cidade de Niterói

É possível renovar apólices antigas após o limite de idade?

Se o contrato foi assinado antes do titular atingir a idade limite, a renovação automática costuma ser garantida pelo mercado. O cancelamento unilateral por parte da seguradora devido ao envelhecimento do cliente é proibido pelos tribunais da Justiça.

Manter os pagamentos rigorosamente em dia evita a perda dos direitos adquiridos ao longo de décadas de contribuição financeira. A fidelidade ao contrato assegura que as condições originais de cobertura sejam mantidas sem alterações prejudiciais ao segurado idoso.